Danantara Tetapkan 85 Calon Mitra PSEL, Pasar Menunggu ToR dan Pemenang Proyek

Pengumuman DPT gelombang kedua membuat proyek sampah menjadi listrik mulai terlihat lebih konkret. Namun bagi pasar saham, katalisnya masih awal karena DPT bukan pemenang proyek dan dampak ke emiten baru bisa diuji setelah ToR, lokasi, nilai proyek, dan skema komersial diumumkan.

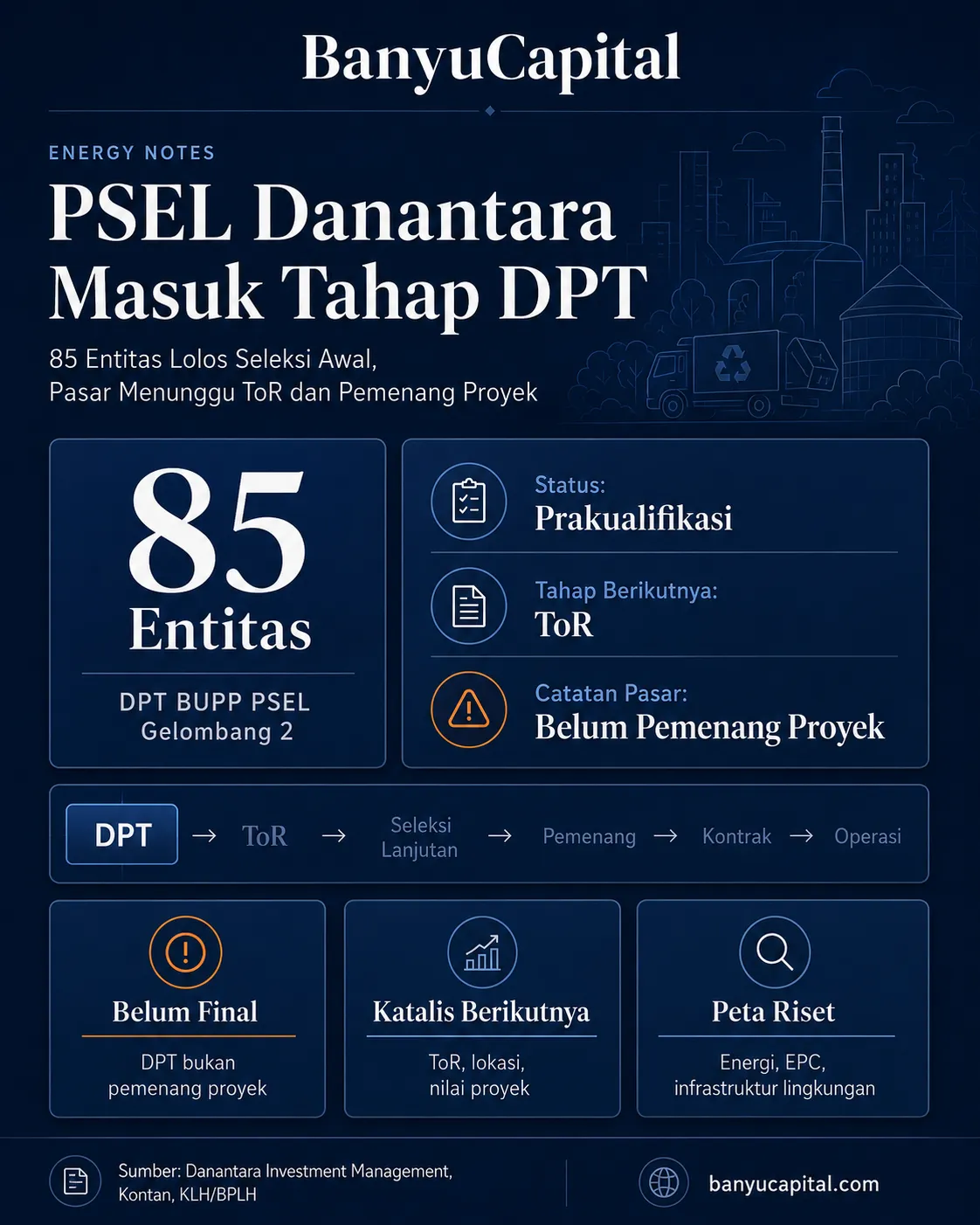

Danantara Investment Management mengumumkan hasil seleksi Daftar Penyedia Terseleksi atau DPT untuk calon mitra kerja sama BUPP PSEL gelombang kedua. Ada 85 entitas yang dinyatakan lulus seleksi dalam daftar tersebut. Proyek ini berkaitan dengan pengolahan sampah berbasis teknologi ramah lingkungan menjadi energi listrik.

Angka 85 entitas membuat isu PSEL kembali masuk radar pasar. Jumlah itu juga menandai kenaikan minat dibanding gelombang pertama yang sebelumnya berisi 24 peserta. Kontan mencatat pengumuman ini sebagai tahap prakualifikasi penting dalam pemilihan mitra proyek pengolahan sampah menjadi energi listrik.

Namun, poin paling penting justru ada pada batasannya. DPT bukan pemenang proyek. DPT adalah daftar calon penyedia yang lolos tahap awal untuk mengikuti proses berikutnya. Danantara juga menegaskan bahwa urutan daftar peserta tidak mencerminkan peringkat atau penilaian tertentu.

Artinya, pasar belum bisa membaca daftar ini sebagai daftar pemenang, apalagi sebagai dasar menghitung pendapatan perusahaan tertentu. Tahap berikutnya adalah penerbitan Terms of Reference atau ToR kepada peserta yang lolos DPT. Dokumen inilah yang akan menjadi katalis berikutnya karena bisa memberi arah lebih jelas tentang ruang lingkup proyek, kriteria teknis, jadwal, dan prosedur seleksi lanjutan.

Daftar lengkap 85 entitas DPT BUPP PSEL dapat dilihat dalam pengumuman resmi Danantara Investment Management. Bagi pembaca yang ingin melakukan riset lanjutan, daftar resmi tersebut lebih tepat dijadikan rujukan utama, bukan rangkuman media sosial atau potongan daftar yang belum lengkap.

Dari Wacana ke Seleksi

Bagi investor, pengumuman ini penting karena mengubah narasi PSEL dari sekadar isu kebijakan menjadi proses seleksi yang lebih terlihat. PSEL selama ini berada di persimpangan tiga isu besar: sampah perkotaan, energi alternatif, dan pembiayaan infrastruktur.

Masalah sampah kota membutuhkan solusi jangka panjang. Di sisi lain, proyek sampah menjadi listrik tidak sederhana. Proyek ini membutuhkan teknologi, lahan, pasokan sampah stabil, kontrak pembelian listrik, pembiayaan, dan koordinasi pemerintah pusat serta daerah.

Perpres 109/2025 menjadi salah satu kerangka kebijakan penting untuk proyek ini. Kementerian Lingkungan Hidup/BPLH menyebut regulasi tersebut memperluas sasaran PSEL, menegaskan peran Danantara dalam dukungan investasi dan pemilihan BUPP PSEL, serta menetapkan tarif listrik tetap USD 0,20 per kWh selama 30 tahun dan kewajiban PLN membeli listrik hasil olahan sampah.

Dari sisi investasi, struktur seperti ini membantu memberi kepastian awal. Tarif listrik dan kewajiban pembelian oleh PLN bisa mengurangi risiko offtake. Namun, itu belum cukup untuk memastikan semua proyek layak secara ekonomi. Kelayakan akhir tetap bergantung pada biaya teknologi, kapasitas pembangkit, volume sampah, kualitas sampah, biaya operasi, skema pembiayaan, dan pembagian risiko di kontrak final.

ToR Jadi Katalis Berikutnya

Karena itu, ToR menjadi titik pantau utama. Selama ToR belum keluar, pasar masih berada pada tahap membaca minat peserta, bukan menghitung kepastian proyek. ToR akan memberi petunjuk apakah desain proyek cukup menarik untuk investor, operator teknologi, dan lembaga pembiayaan.

Ada beberapa hal yang perlu dicari dalam ToR. Pertama, lokasi proyek dan kapasitas pengolahan sampah. Kedua, kapasitas listrik yang ditargetkan. Ketiga, standar teknologi yang diterima. Keempat, skema pembagian risiko antara pemerintah, BUPP PSEL, PLN, dan pemerintah daerah.

Kelima, struktur komersial proyek. Ini penting karena proyek PSEL sering kali tidak hanya ditentukan oleh tarif listrik, tetapi juga oleh kepastian suplai sampah, kualitas pengumpulan sampah, dan biaya pengelolaan residu. Jika bagian ini tidak kuat, proyek bisa terlihat menarik di atas kertas, tetapi sulit dieksekusi di lapangan.

Peta Peserta: Global, Nasional, dan Konsorsium Lokal

Daftar DPT gelombang kedua juga penting karena memperlihatkan siapa saja aktor yang mulai masuk ke radar proyek PSEL. Pesertanya tidak hanya berasal dari Indonesia, tetapi juga dari China, Jepang, Korea Selatan, Singapura, India, dan Prancis. Ini menunjukkan bahwa PSEL bukan sekadar proyek pengelolaan sampah lokal, tetapi mulai dibaca sebagai peluang infrastruktur energi dengan kompetisi teknologi dan pembiayaan lintas negara.

Namun, daftar ini perlu dibaca dengan hati-hati. Danantara menegaskan urutan peserta tidak mencerminkan peringkat atau penilaian tertentu. Artinya, posisi nama dalam daftar tidak boleh diterjemahkan sebagai peluang menang yang lebih tinggi.

| Klaster Peserta | Contoh Nama dalam DPT | Insight Awal |

|---|---|---|

| Teknologi global berbasis China | China Everbright, China Tianying, Chongqing Sanfeng, Dynagreen, Grandblue, Zhejiang Weiming | Menunjukkan kuatnya pemain China dalam teknologi waste-to-energy skala besar |

| Jepang dan Korea | ITOCHU, JFE Engineering, Mitsubishi Heavy Industries Environmental & Chemical Engineering, Sumitomo, Samsung E&A, POSCO Eco & Challenge | Relevan untuk rekayasa, teknologi industri, dan pembiayaan proyek |

| Eropa dan Singapura | SUEZ, Veolia, Keppel Seghers | Membawa reputasi pengelolaan lingkungan dan teknologi PSEL |

| BUMN dan energi nasional | Pertamina Power Indonesia, PLN Indonesia Power Renewables | Menunjukkan ruang keterlibatan ekosistem energi nasional |

| Swasta nasional dan grup usaha | Bakrie Power, Medco Power Indonesia, Chandra Capital/Chandra Waste Energy | Layak dipantau sebagai peta riset awal, tetapi belum bisa disimpulkan sebagai penerima manfaat ekonomi |

| Konsorsium lokal-global | Konsorsium Sinergi Mitra Citra, Mentari Citra Lestari, Aruna Energi Lestari, Baruna Energi Lestari | Menunjukkan kebutuhan kombinasi teknologi asing, modal, dan eksekusi lokal |

Tabel ini bukan daftar saham pilihan. Fungsinya adalah peta riset. Pembaca dapat menggunakan daftar ini sebagai peta riset awal untuk memantau kelompok usaha yang memiliki eksposur ke pembangkit, EPC, teknologi lingkungan, atau infrastruktur energi.

Namun, kesimpulan investasi baru layak dibuat setelah ada ToR, shortlist lanjutan, pemenang proyek, nilai investasi, porsi ekonomi konsorsium, dan keterbukaan informasi dari perusahaan terkait.

Implikasi ke Pasar Masih Selektif

Dari sudut pasar modal, pengumuman DPT ini memberi sinyal positif secara tematik, tetapi belum cukup untuk menjadi katalis final. Tema yang relevan mencakup energi alternatif, EPC, infrastruktur lingkungan, utilitas listrik, teknologi pengolahan sampah, dan pembiayaan proyek.

Namun, dampak ke saham BEI masih perlu dibaca hati-hati. Beberapa entitas atau grup usaha yang terkait sektor energi dan infrastruktur memang muncul dalam daftar DPT atau konsorsium. Misalnya, PT Medco Power Indonesia muncul dalam Konsorsium Sinergi Mitra Citra bersama Samsung E&A dan China Tianying. PT Bakrie Power muncul dalam Konsorsium Mentari Citra Lestari bersama PT Acritas Karya Persada dan SUS Indonesia Holding Limited. PT Pertamina Power Indonesia dan PT PLN Indonesia Power Renewables juga muncul dalam sejumlah konsorsium.

Tetapi status tersebut tetap harus ditempatkan secara proporsional. Masuk DPT bukan berarti memenangkan proyek. Masuk konsorsium juga belum berarti akan memperoleh porsi ekonomi yang material. Karena itu, pendekatan yang lebih tepat adalah menjadikan PSEL sebagai watchlist tematik, bukan dasar kesimpulan investasi final.

Katalis pasar baru menjadi lebih kuat jika sudah ada ToR, daftar peserta tahap berikutnya, pemenang proyek, nilai investasi, struktur konsorsium, kontrak pembelian listrik, dan potensi kontribusi pendapatan. Tanpa data tersebut, analisis dampak ke laba atau valuasi emiten masih terlalu dini.

Risiko Eksekusi Tidak Kecil

Narasi PSEL menarik, tetapi risiko eksekusinya tidak kecil. Risiko pertama adalah teknologi. Tidak semua teknologi pengolahan sampah cocok dengan karakter sampah di Indonesia. Jika pemilahan sampah belum baik, efisiensi proyek bisa terganggu.

Risiko kedua adalah pasokan sampah. Proyek PSEL membutuhkan volume sampah yang stabil dan sistem pengangkutan yang konsisten. Jika pemerintah daerah tidak mampu menjaga pasokan, kapasitas pabrik bisa tidak optimal.

Risiko ketiga adalah bankability. Tarif listrik tetap dan kewajiban pembelian listrik oleh PLN membantu, tetapi pembiayaan jangka panjang tetap membutuhkan kontrak yang jelas, risiko konstruksi yang terukur, dan struktur pendapatan yang kredibel.

Risiko keempat adalah waktu eksekusi. Proses seleksi, penyiapan lahan, perizinan, konstruksi, dan operasi komersial bisa memakan waktu panjang. Jika pasar terlalu cepat memberi premi pada tema ini, ada risiko ekspektasi bergerak lebih cepat daripada realisasi.

Risiko lain yang perlu diperhatikan adalah ekspektasi pasar yang bergerak lebih cepat daripada realisasi proyek. DPT dapat memicu perhatian awal, tetapi proyek PSEL masih membutuhkan ToR, seleksi lanjutan, penetapan pemenang, penyiapan lahan, kontrak pembelian listrik, pembiayaan, konstruksi, dan operasi komersial. Jika proses ini berjalan lambat, euforia awal bisa memudar sebelum dampak ekonomi proyek terlihat.

Menunggu Bukti Berikutnya

Pengumuman 85 entitas DPT BUPP PSEL adalah langkah penting. Ini menunjukkan minat peserta meningkat dan proyek sampah menjadi listrik mulai masuk jalur seleksi yang lebih konkret.

Namun, bagi pasar, tahap ini belum cukup untuk menyimpulkan dampak ekonomi ke emiten tertentu. DPT masih berada di awal rantai katalis. Urutannya masih harus bergerak dari ToR, seleksi lanjutan, pemenang proyek, nilai investasi, kontrak listrik, pembiayaan, konstruksi, hingga operasi komersial.

Karena itu, kesimpulan paling seimbang adalah: PSEL Danantara mulai bergerak, tetapi pasar masih perlu menunggu bukti eksekusi. Untuk saat ini, tema ini layak dicermati sebagai watchlist tematik infrastruktur energi dan pengelolaan sampah, dengan catatan katalis final masih menunggu ToR, pemenang proyek, dan struktur komersial.

Untuk konteks pasar yang lebih luas, pembaca juga dapat melihat arsip analisis Banyu Capital.

Sumber: Danantara Investment Management, Kontan, Kompas, KLH/BPLH, Perpres 109/2025.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.