Sehari Setelah Revisi UU P2SK Disahkan, Pasar Menimbang Danantara Bond dan Arah Baru Tata Kelola Keuangan

Revisi UU P2SK memperluas pengaturan sektor keuangan, mulai dari penguatan OJK, BI, dan LPS, aset kripto, bursa mineral dan komoditas strategis, hingga surat utang Danantara. Sehari setelah pengesahan, pertanyaan pasar mulai bergeser dari “apa yang disahkan” menjadi “bagaimana aturan turunannya akan dijalankan”.

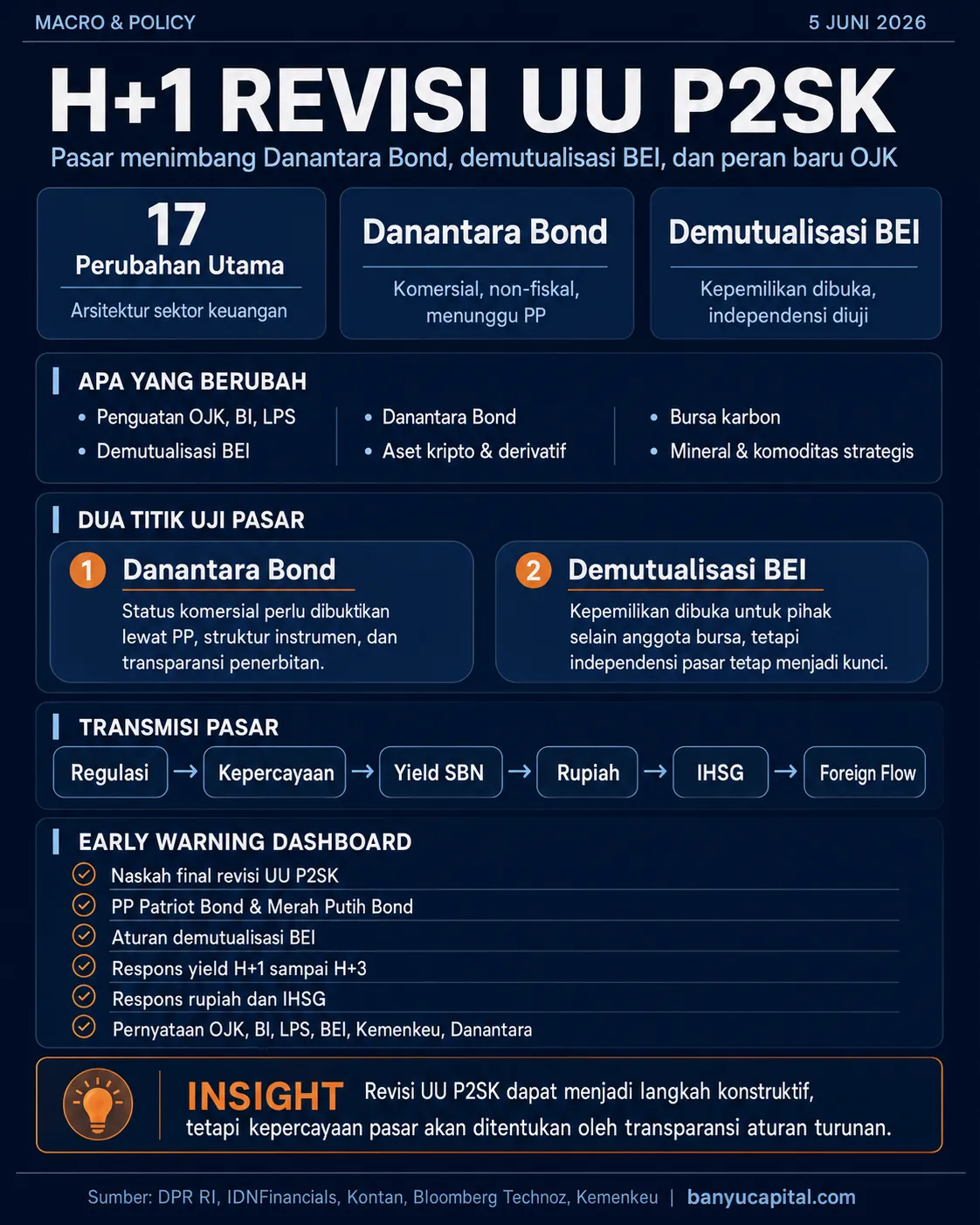

DPR resmi mengesahkan revisi Undang-Undang Pengembangan dan Penguatan Sektor Keuangan atau UU P2SK pada 4 Juni 2026. Revisi ini memuat sejumlah perubahan penting dalam arsitektur sektor keuangan Indonesia, mulai dari penguatan regulator, demutualisasi Bursa Efek Indonesia, pengawasan aset kripto, hingga pengaturan surat utang khusus Danantara.

Bagi pasar, revisi ini tidak bisa dibaca sebagai kabar legislasi biasa. UU P2SK sejak awal merupakan payung besar sektor keuangan. Ruang lingkupnya mencakup perbankan, pasar modal, pasar uang, pasar valuta asing, asuransi, dana pensiun, konglomerasi keuangan, inovasi teknologi sektor keuangan, perlindungan konsumen, UMKM, stabilitas sistem keuangan, dan penegakan hukum sektor keuangan.

Artinya, perubahan pada UU P2SK berpotensi memengaruhi cara pasar membaca biaya modal, pengawasan, perlindungan konsumen, likuiditas, dan kepercayaan terhadap sistem keuangan Indonesia.

Namun, dampaknya tidak otomatis positif. Sehari setelah pengesahan, pasar masih membutuhkan jawaban atas dua pertanyaan utama: apakah Danantara bond benar-benar komersial dan transparan, serta apakah demutualisasi BEI dapat membuka kepemilikan bursa tanpa melemahkan independensi pasar.

Apa yang Berubah dari Revisi UU P2SK

Menurut laporan IDNFinancials, revisi UU P2SK memuat 17 perubahan utama. Poin yang paling relevan bagi investor antara lain penguatan LPS, perluasan kewenangan OJK, penguatan tata kelola BI, fungsi evaluasi DPR terhadap BI, OJK, dan LPS, perluasan usaha perbankan, aset kripto, demutualisasi BEI, penguatan pasar derivatif keuangan, surat utang khusus Danantara, perlindungan pemegang polis asuransi, bursa mineral dan komoditas strategis, satgas pinjol ilegal dan judi online, penanganan piutang macet UMKM, serta pengembangan pusat finansial internasional Indonesia.

Daftar itu menunjukkan skala revisi yang luas. Tetapi bagi investor, tidak semua poin punya bobot pasar yang sama.

Poin yang paling penting untuk dibaca adalah bagaimana surat utang Danantara dirancang, bagaimana demutualisasi BEI dijalankan, sejauh mana mandat baru OJK dapat diimplementasikan, dan apakah penguatan LPS, BI, serta perlindungan konsumen benar-benar memperbaiki kepercayaan sistem keuangan.

Dengan kata lain, isu utamanya bukan hanya “apa saja yang berubah”. Isu utamanya adalah bagaimana perubahan itu masuk ke persepsi risiko pasar.

Mengapa Pasar Perlu Peduli

Sektor keuangan adalah infrastruktur kepercayaan. Ketika investor membeli saham, obligasi, reksa dana, produk asuransi, atau aset keuangan lain, yang dipertaruhkan bukan hanya prospek imbal hasil, tetapi juga kualitas aturan main.

Regulasi sektor keuangan memengaruhi biaya modal, likuiditas, yield, foreign flow, valuasi sektor keuangan, dan minat investor asing terhadap aset Indonesia. Karena itu, revisi UU P2SK akan dibaca pasar bukan hanya sebagai produk hukum, tetapi sebagai sinyal tentang arah biaya modal, kedalaman pasar, dan kualitas pengawasan sektor keuangan Indonesia.

Secara tujuan, revisi UU P2SK dapat dibaca sebagai langkah untuk memperkuat arsitektur sektor keuangan. UU P2SK awal memang diarahkan untuk mengoptimalkan intermediasi sektor keuangan, memperluas pembiayaan jangka panjang, meningkatkan efisiensi sektor keuangan, mengembangkan instrumen pasar keuangan, memperkuat mitigasi risiko, memperkuat perlindungan konsumen, dan menjaga stabilitas sistem keuangan.

Namun, pasar biasanya tidak hanya menilai tujuan resmi. Pasar menilai desain, konsistensi, dan komunikasi kebijakan. Jika implementasinya jelas, revisi ini dapat memperkuat kepercayaan. Jika lambat atau multitafsir, revisi ini bisa menjadi tambahan policy uncertainty.

Danantara Bond: Instrumen Komersial, tetapi Pasar Menunggu PP

Salah satu poin paling sensitif adalah pengaturan surat utang khusus Danantara, yaitu Patriot Bond dan Merah Putih Bond.

Dalam konteks terbaru, instrumen ini disebut sebagai surat utang komersial dan non-fiskal. Ini penting. Jika benar dirancang sebagai instrumen komersial, maka framing awalnya bukan surat utang negara dan bukan instrumen yang otomatis menjadi beban APBN.

Namun, pasar tetap membutuhkan detail.

Pengalaman Patriot Bond sebelumnya memberi konteks penting. Bloomberg Technoz melaporkan Danantara pernah menerbitkan surat utang jangka panjang Rp7 triliun dengan kupon tetap 2% per tahun. Untuk konteks historis, beberapa laporan pasar sebelumnya juga menyebut Patriot Bond pernah ditawarkan dengan tenor lima dan tujuh tahun serta kupon sekitar 2%.

Detail historis ini tidak otomatis berlaku untuk Patriot Bond dan Merah Putih Bond yang akan diatur melalui revisi UU P2SK. Tetapi konteks tersebut membantu pasar memahami karakter awal instrumen ini: surat utang komersial dengan imbal hasil yang berpotensi berada di bawah imbal hasil pasar untuk tenor sejenis.

Di sinilah pertanyaan pasar menjadi lebih spesifik. Investor tidak hanya akan bertanya apakah Patriot Bond dan Merah Putih Bond legal diterbitkan melalui revisi UU P2SK. Investor juga akan menilai insentifnya, risiko mark-to-market, likuiditas instrumen, fungsi agunan, investor target, dan apakah status komersial non-fiskal cukup kredibel untuk mencegah persepsi kuasi-fiskal.

Rencana pengaturan melalui PP menjadi titik kunci. Jika desainnya transparan dan terukur, dampaknya bisa netral atau konstruktif. Jika tidak cukup jelas, pasar dapat meminta yield premium lebih tinggi untuk mengompensasi ketidakpastian.

Detail historis Patriot Bond dapat memberi konteks, tetapi belum cukup untuk menyimpulkan desain final Patriot Bond dan Merah Putih Bond setelah revisi UU P2SK. Detail final tetap perlu menunggu PP dan dokumen penerbitan.

Demutualisasi BEI: Dibuka untuk Selain Anggota Bursa

Poin kedua yang sangat relevan bagi investor saham adalah demutualisasi BEI.

Berdasarkan keterangan Menteri Keuangan Purbaya Yudhi Sadewa yang dikutip Kontan, demutualisasi BEI berarti perubahan struktur kepemilikan bursa. BEI yang sebelumnya hanya dapat dimiliki oleh anggota bursa akan dibuka untuk pihak selain anggota bursa.

Secara tujuan resmi, pemerintah memosisikan demutualisasi sebagai bagian dari upaya memperkuat pasar modal Indonesia. Kebijakan ini diharapkan dapat memperkuat tata kelola, meningkatkan kepercayaan investor, memperluas partisipasi stakeholder, dan membuat pasar modal Indonesia lebih stabil serta berdaya saing.

Dalam skema revisi UU P2SK, pemerintah dan/atau lembaga negara juga dimungkinkan untuk berpartisipasi dalam kepemilikan BEI. Pemerintah menyatakan hal ini dimaksudkan untuk memperkuat stabilitas pasar keuangan dan menjaga kepentingan nasional, dengan tetap menjaga independensi BEI.

Di titik ini, pasar kemungkinan membaca demutualisasi BEI dari dua sisi.

Sisi positifnya, struktur kepemilikan yang lebih terbuka dapat memberi ruang modernisasi bursa, memperluas basis partisipasi, memperkuat pembiayaan jangka panjang, dan mendorong tata kelola yang lebih profesional.

Namun, sisi risikonya juga perlu dijaga. Jika pemerintah atau lembaga negara masuk dalam struktur kepemilikan, pasar akan menilai apakah independensi BEI tetap kuat, bagaimana konflik kepentingan dicegah, siapa saja pemegang saham yang diperbolehkan, dan bagaimana perlindungan terhadap investor ritel, emiten, sekuritas, serta anggota bursa dijalankan.

Dengan demikian, demutualisasi BEI bisa menjadi reformasi pasar modal jika desainnya jelas. Tetapi tanpa aturan yang transparan, isu ini juga dapat menjadi sumber pertanyaan baru tentang independensi, netralitas, dan tata kelola infrastruktur pasar.

Peran Baru OJK: Kripto, Karbon, Mineral, dan Komoditas Strategis

Revisi UU P2SK juga memperluas cakupan pengawasan OJK ke sejumlah area baru, termasuk derivatif keuangan, aset kripto, bursa karbon, bursa mineral, dan komoditas strategis.

Dari sisi positif, ini dapat memperkuat kepastian hukum. Kripto membutuhkan pengawasan yang lebih jelas. Bursa karbon membutuhkan fondasi pasar yang kredibel. Bursa mineral dan komoditas strategis membutuhkan transparansi transaksi, harga, dan tata kelola.

Namun, perluasan mandat juga membawa risiko kapasitas. Semakin luas area pengawasan, semakin besar kebutuhan koordinasi lintas lembaga, kapasitas teknis, dan aturan pelaksanaan yang rinci. Jika tidak, perluasan kewenangan bisa menciptakan tumpang tindih atau tambahan beban kepatuhan bagi pelaku usaha.

Untuk sektor komoditas, poin bursa mineral dan komoditas strategis perlu dipantau dalam konteks tata kelola komoditas nasional. Namun, ini tidak boleh langsung disamakan dengan kebijakan DSI atau ekspor satu pintu tanpa dasar aturan yang menghubungkan keduanya secara eksplisit.

Policy Shock Analysis: Tujuan Baik, Ujian di Implementasi

Dari sisi policy trigger, revisi UU P2SK muncul sebagai penyempurnaan atas kerangka sektor keuangan yang sudah berjalan sejak UU No. 4 Tahun 2023. Tujuan resminya dapat dibaca sebagai penguatan tata kelola, stabilitas sistem keuangan, pengawasan, perlindungan konsumen, dan pendalaman pasar.

Dari sisi transmisi, revisi ini masuk melalui beberapa jalur: Danantara bond ke pasar obligasi, demutualisasi BEI ke pasar modal, perluasan mandat OJK ke kripto dan komoditas strategis, serta penguatan LPS ke sektor perbankan dan asuransi.

Risiko utamanya terletak pada implementasi. Semakin luas mandat regulasi, semakin besar kebutuhan penjelasan teknis. Tanpa penjelasan yang memadai, revisi ini dapat berubah dari reformasi struktural menjadi policy overhang.

Stress Test: Di Mana Tesis Ini Bisa Retak?

Tesis positif revisi UU P2SK bisa retak dari empat titik.

Pertama, Danantara bond. Jika PP tidak mampu menjelaskan status komersial non-fiskal secara kredibel, pasar bisa tetap membaca instrumen ini sebagai risiko kuasi-fiskal.

Kedua, demutualisasi BEI. Jika struktur kepemilikan, independensi bursa, dan mekanisme tata kelola tidak jelas, reformasi ini bisa menimbulkan pertanyaan baru.

Ketiga, perluasan mandat OJK. Jika cakupan pengawasan terlalu luas tanpa koordinasi kuat, pelaku pasar bisa melihatnya sebagai tambahan kompleksitas.

Keempat, komunikasi kebijakan. Jika pemerintah dan regulator lambat menjelaskan detail, pasar dapat mengisi ruang kosong dengan asumsi negatif.

Dalam base case, pasar kemungkinan menunggu kejelasan implementasi sebelum memberi penilaian final. Dalam skenario positif, PP dan regulasi teknis keluar cepat, jelas, dan diterima pasar. Dalam skenario negatif, revisi ini menjadi tambahan policy uncertainty di tengah sensitivitas pasar terhadap rupiah, fiskal, dan kredibilitas kebijakan.

Risiko terbesar bukan kepanikan langsung, melainkan munculnya policy overhang yang membuat investor menunda penilaian positif sampai desain pelaksanaannya benar-benar jelas.

Apa yang Perlu Dipantau Setelah Pengesahan

Karena artikel ini dirilis sehari setelah pengesahan revisi UU P2SK, fokus pemantauan bergeser ke respons awal dan detail implementasi.

Pertama, naskah final revisi UU P2SK. Ini penting untuk memastikan isi final, bukan hanya ringkasan berita.

Kedua, PP yang mengatur Patriot Bond dan Merah Putih Bond Danantara. Detail tenor, tingkat bunga, denominasi, investor target, jaminan, likuiditas, fungsi agunan, dan tata kelola penerbitan akan menentukan persepsi pasar.

Ketiga, aturan turunan demutualisasi BEI. Struktur kepemilikan dan mekanisme tata kelola menjadi kunci.

Keempat, siapa saja pihak selain anggota bursa yang dapat menjadi pemegang saham BEI. Jika pemerintah atau lembaga negara masuk dalam struktur kepemilikan, mekanisme penjagaan independensi BEI perlu dijelaskan secara terbuka.

Kelima, pernyataan resmi OJK, BI, LPS, BEI, Kemenkeu, dan Danantara. Komunikasi awal akan memengaruhi persepsi pasar.

Keenam, respons yield SBN, rupiah, IHSG, sektor keuangan, dan foreign flow pada H+1 sampai H+3 setelah pengesahan.

Ketujuh, desain bursa mineral dan komoditas strategis, termasuk apakah mekanismenya memperkuat transparansi atau justru menambah lapisan administrasi baru.

Ujian Kepercayaan, Bukan Sekadar Regulasi

Revisi UU P2SK dapat menjadi langkah konstruktif jika benar-benar memperkuat tata kelola sektor keuangan. Penguatan regulator, perlindungan konsumen, pengawasan aset baru, dan pendalaman pasar adalah agenda yang secara prinsip dibutuhkan.

Namun, sehari setelah pengesahan, pasar tidak akan berhenti pada tujuan resmi.

Dua ujian utama ada pada Danantara bond dan demutualisasi BEI. Patriot Bond dan Merah Putih Bond perlu dibuktikan sebagai instrumen komersial non-fiskal yang transparan. Demutualisasi BEI perlu dibuktikan sebagai reformasi pasar modal yang membuka struktur kepemilikan tanpa melemahkan independensi dan netralitas pasar.

Bagi investor, edge bukan terletak pada mengetahui bahwa revisi UU P2SK sudah disahkan. Edge terletak pada membaca titik mana yang benar-benar dapat mengubah persepsi pasar: PP Danantara bond, desain demutualisasi BEI, respons yield, rupiah, IHSG, dan foreign flow setelah aturan turunan mulai keluar.

Sumber: DPR RI, IDNFinancials, Kontan, Bloomberg Technoz, Kementerian Keuangan, Detik Finance, UU No. 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan.

Ikuti Banyu Capital

Dapatkan catatan pasar, analisis saham, energi, makro, dan geopolitik langsung melalui email.